S&P 500 Top 10이 41%, 동일가중 ETF는 답이 될 수 있을까

|

SPY Top 10 비중

35~41%

1990년 19% → 2배

|

RSP Top 10 비중

약 2~3%

동일가중 0.2%×10

|

RSP 보수율

0.20%

SPY 0.09% 대비

|

10년 연수익률

11.5% vs 14.5%

RSP / SPY

|

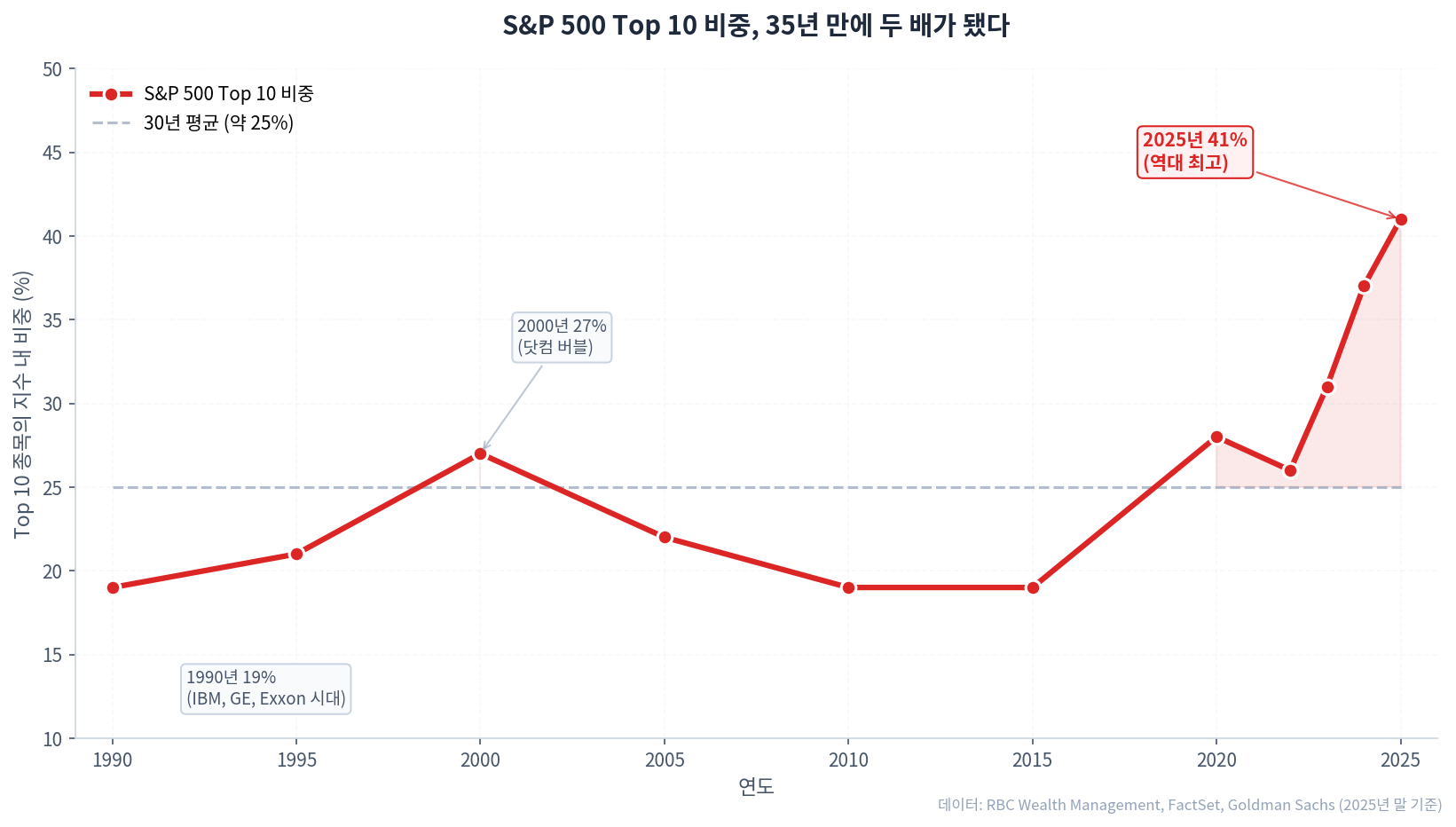

"S&P 500은 미국 대표 500개 기업에 분산 투자하는 상품이다." 이 말은 절반만 맞습니다. 종목 수로 보면 500개가 맞지만, 자본 배분으로 보면 사실상 빅테크 10개에 절반 가까이 베팅하는 상품에 가깝습니다. 1990년 19%였던 Top 10 비중이 2025년 말 41%까지 올라왔으니 35년 만에 두 배가 된 거죠.

이 문제를 풀어보자고 만든 게 동일가중(Equal Weight) 방식의 S&P 500 지수입니다. 시가총액과 무관하게 500개 종목에 0.2%씩 똑같이 배분하고, 분기마다 리밸런싱해서 비중을 다시 균등하게 맞춥니다. NVIDIA도 0.2%, 가장 작은 종목도 0.2%. 같은 500개 회사에 투자하는데 결과는 꽤 다른 상품이 됩니다.

이 글에서는 시총가중 S&P 500의 한계가 무엇인지부터, 동일가중이 그걸 어떻게 푸는지, 그리고 미국 RSP와 한국 상장 TIGER 미국S&P500동일가중 사이에서 무엇을 골라야 할지까지 짚어봤습니다. 전제는 분명합니다. 동일가중은 만능이 아닙니다. 어떤 시점에는 시총가중을 이기고, 어떤 시점에는 집니다. 어느 쪽이 본인 상황에 맞는지 판단할 수 있게 하는 게 이 글의 목적입니다.

목차

1. S&P 500이 가진 세 가지 한계

먼저 S&P 500의 구조를 짚고 가야 합니다. 이 지수는 시가총액 가중 방식입니다. 즉, 시총이 큰 회사일수록 지수에서 차지하는 비중이 커집니다. NVIDIA처럼 시총이 4.8조 달러인 회사는 지수의 7~8%를 차지하고, 가장 작은 회사는 0.01% 정도밖에 안 됩니다.

이 방식은 깔끔합니다. 시장 전체를 대표한다는 의미가 분명하고, 리밸런싱 비용도 적습니다. 그런데 최근 몇 년 사이 이 구조의 부작용이 도드라지기 시작했습니다.

한계 1. 분산이 아니라 집중

2025년 말 기준 Top 10 종목이 S&P 500의 약 41%를 차지합니다. 1990년의 19%, 2015년의 19%와 비교하면 정확히 두 배 이상으로 뛰었습니다. RBC Wealth Management의 데이터인데, 다른 기관(Goldman Sachs, FactSet)도 비슷한 수치를 내고 있습니다.

이걸 다른 말로 풀면, S&P 500 ETF에 100만 원을 넣으면 그중 약 41만 원이 단 10개 회사로 들어간다는 얘기입니다. 나머지 490개는 59만 원을 나눠서 갖습니다. 평균을 내보면 한 종목당 약 1,200원밖에 안 됩니다.

Apollo Chief Economist가 계산한 Effective N(실효 종목수)이라는 지표가 있습니다. 허핀달-허쉬만 지수(HHI)를 뒤집은 건데, 지수가 "실질적으로 몇 개 종목처럼 움직이는가"를 보여줍니다. 현재 S&P 500의 실효 종목수는 54개입니다. 503개를 보유하고 있지만 실제 행동은 54개 종목에 동일가중 투자한 것과 비슷하다는 뜻입니다.

한계 2. 가치와 펀더멘털의 괴리

2015년에는 Top 10이 지수의 19%를 차지하면서 동시에 지수 전체 이익의 약 19%를 만들어냈습니다. 가중치와 실제 수익성이 거의 일치했죠.

그런데 2025년에는 Top 10이 가중치로는 41%, 이익 기여도로는 약 32%입니다. 9%p의 격차가 생긴 거죠. 다시 말하면, 시장이 빅테크 10개를 그들이 만드는 이익보다 더 비싸게 평가하고 있다는 뜻입니다. Tema ETFs 자료에 따르면 Top 10의 평균 P/E가 나머지 490개보다 약 57% 높습니다.

| 시점 | Top 10 가중치 | Top 10 이익 기여 | 격차 |

|---|---|---|---|

| 1990년 | 19% | 약 18% | +1%p |

| 2015년 | 19% | 19% | 0%p |

| 2025년 | 41% | 약 32% | +9%p |

2015년만 해도 시총가중과 동일가중의 P/E 격차가 거의 없었는데, 코로나 직전엔 13%, 지금은 약 30%까지 벌어졌습니다. 즉, 시총가중 S&P 500이 동일가중 대비 30% 비싸다는 거죠. 사실 이 부분이 제일 마음에 걸립니다.

한계 3. AI 한 가지 테마에 묶인 리스크

과거에는 Top 10이 IBM, GE, Exxon, Philip Morris처럼 산업이 다 다른 회사들이었습니다. 한 산업이 흔들려도 다른 산업이 받쳐줬죠. 그런데 지금 Top 10은 NVIDIA, Apple, Microsoft, Amazon, Google, Meta, Broadcom, Tesla까지 사실상 한 테마(AI·빅테크)로 묶여 있습니다.

RBC Wealth Management는 이걸 "Great Narrowing"이라고 표현합니다. 지수가 시장을 대표하는 게 아니라 AI 한 가지 베팅에 가까워졌다는 의미입니다. AI 자본 지출(capex)이 한순간에 둔화되거나, 모델의 ROI가 기대만큼 안 나오면 Top 10 전체가 동시에 흔들립니다. 분산이 사실상 사라진 거죠.

2. 동일가중 방식이 푸는 문제

동일가중(Equal Weight) S&P 500은 단순합니다. 같은 500개 회사를 대상으로 하되, 시가총액에 관계없이 모든 회사에 똑같이 0.2%씩 배분합니다. NVIDIA도 0.2%, 그 아래 가장 작은 회사도 0.2%. 분기마다(3, 6, 9, 12월) 리밸런싱해서 다시 균등하게 맞춥니다.

위 그림에서 가장 분명하게 드러나는 게 NVIDIA의 비중 차이입니다. SPY에서는 약 7.5%인데, RSP에서는 0.2%입니다. 약 38배 차이입니다. SPY를 들고 있다면 NVIDIA가 망하면 포트폴리오의 7.5%가 증발하는데, RSP는 0.2%만 빠집니다.

동일가중이 자동으로 만드는 효과

|

자동 분산

한 종목 0.2%

어느 한 회사가 망해도 포트폴리오 영향은 0.2%. 단일 종목 리스크가 사실상 사라집니다.

|

자동 가치투자

분기마다 비싼 것 매도

오른 종목은 비중을 줄이고, 빠진 종목은 비중을 늘리는 자동 리밸런싱. "비싸게 팔고 싸게 산다"가 강제됩니다.

|

중소형주 노출

평균 시총 1,180억$

RSP의 가중평균 시총은 약 1,180억 달러. SPY 대비 훨씬 작습니다. 중형주 효과가 자연스럽게 들어옵니다.

|

개인적으로는 두 번째 효과가 가장 중요하다고 봅니다. 시총가중 ETF는 오른 종목의 비중이 자동으로 더 커지는 구조라 모멘텀을 강화합니다. 반면 동일가중은 분기마다 강제로 비중을 같이 맞추니까, 오른 종목은 일부 팔아서 안 오른 종목으로 옮겨갑니다. 별 의식 없이도 "오른 거 일부 익절하고, 안 오른 거 더 사기"를 자동으로 하는 셈이죠.

실제 수치로 본 분산 효과

| 항목 | SPY (시총가중) | RSP (동일가중) |

|---|---|---|

| Top 10 비중 | 약 35.6% | 약 2.8% |

| 최대 단일 종목 비중 | 약 7~8% (NVIDIA) | 약 0.2% |

| 기술 섹터 비중 | 약 33% | 약 14% |

| 가중평균 시가총액 | 약 1.1조 달러 | 약 1,180억 달러 |

| P/E 비율 | 약 28~30배 | 약 23배 |

| 배당수익률 | 약 1.1% | 약 1.6% |

P/E와 배당수익률 차이가 의미 있습니다. 동일가중 쪽이 P/E가 낮고(덜 비싸고) 배당수익률이 높습니다. 같은 500개를 담아도 비중을 어떻게 주느냐에 따라 "성장 vs 가치" 색깔이 갈라지는 거죠.

3. 시총가중 vs 동일가중 실제 수익률

이론은 좋습니다. 그런데 막상 수익률은 어떨까요? 솔직히 말하면 지난 10년은 시총가중의 압승이었습니다.

10년 연수익률로 보면 SPY가 14.54%, RSP가 11.51%입니다. 1만 달러를 10년 전에 넣었으면 SPY는 약 38,800달러, RSP는 약 29,700달러가 됩니다. 9,000달러 차이는 무시할 수준이 아닙니다.

왜 이런 결과가 나왔냐면, 지난 10년이 빅테크 7~10개가 시장을 끌고 간 시기였기 때문입니다. NVIDIA, Apple, Microsoft, Alphabet, Amazon, Meta, Tesla. 이 회사들이 평균을 두 자릿수 위로 끌어올렸고, 시총가중은 이 종목들을 자동으로 점점 더 많이 들고 있었거든요. 동일가중은 분기마다 이 회사들 비중을 다시 0.2%로 깎아냈으니, 상승의 단물을 덜 빨아먹은 셈입니다.

하지만 항상 시총가중이 이긴 건 아닙니다

| 기간 | RSP 누적수익률 | SPY 누적수익률 | 우위 |

|---|---|---|---|

| 2003~2010년 | 우월 | 열위 | RSP 승 |

| 2011~2014년 | 박빙 | 박빙 | 무승부 |

| 2015~2025년 | 11.5%/년 | 14.5%/년 | SPY 승 |

| 2026 YTD (1~4월) | +4.24% | +0.89% | RSP 승 |

RSP가 처음 상장된 2003년 이후 첫 10년(2003~2010)은 동일가중이 이겼습니다. 닷컴 버블 붕괴 이후 시장이 회복할 때 빅테크 외의 종목들이 폭넓게 올랐거든요. 그런데 2015년부터 2025년까지는 시총가중이 압승했습니다.

한 가지 분명한 건 2026년 들어서는 분위기가 다시 바뀌고 있다는 점입니다. YTD 기준으로 RSP가 SPY를 약 3.4%p 앞서 있습니다. 빅테크 실적 둔화와 다른 섹터(금융, 산업재)의 회복이 동시에 진행되면서 자연스럽게 동일가중이 더 잘 작동하는 환경이 됐다는 분석이 나옵니다.

RBC Wealth Management 리포트는 이렇게 말합니다. 시총가중과 동일가중의 상대 성과는 사이클을 그립니다. 어느 한쪽이 영구적으로 우월한 게 아니라 시장 환경에 따라 주도권이 오갑니다.

변동성과 최대 낙폭

RSP는 SPY보다 변동성이 살짝 낮습니다. 1개월 롤링 변동성 기준 RSP는 4.58%, SPY는 5.56%입니다. 단일 종목 의존도가 낮으니까 자연스럽게 그렇게 됩니다.

단, 최대 낙폭(Max Drawdown)은 RSP가 더 컸습니다. 상장 이후 RSP는 -59.92%(2008년 금융위기), SPY는 -55.19%였습니다. 동일가중이 중소형주 비중이 높다 보니 위기 때 더 크게 빠진 거죠. 평소엔 덜 흔들리는데 진짜 위기 때는 더 빠진다, 이게 중요한 포인트입니다.

4. 미국 RSP와 한국 TIGER 동일가중 비교

한국 투자자가 동일가중을 사려면 두 가지 길이 있습니다. 미국 시장에서 RSP를 직접 사거나, 한국 시장에서 TIGER 미국S&P500동일가중(488500)을 사거나.

| 항목 | RSP (미국) | TIGER 미국S&P500동일가중 (한국) |

|---|---|---|

| 운용사 | Invesco | 미래에셋자산운용 |

| 종목코드 | RSP (NYSE Arca) | 488500 (KRX) |

| 상장일 | 2003.04.24 | 2024.07.23 |

| 총보수 | 연 0.20% | 연 0.20% |

| 순자산 | 약 870억 달러 | 약 1,270억 원 |

| 분배 주기 | 분기 (3, 6, 9, 12월) | 분기 (1, 4, 7, 10월) |

| 환헤지 | 해당 없음 (USD 매매) | 미실시 (환노출) |

| 매매 시간 | 미국 정규장 (한국 밤시간) | 한국 정규장 (09:00~15:30) |

보수가 똑같이 0.20%인 게 흥미롭습니다. 한국 ETF는 보통 합성총보수(TER)로 따지면 미국 상품보다 비싼 경우가 많은데, TIGER 동일가중은 RSP와 같은 수준입니다.

세금 차이가 핵심 변수

| 상황 | RSP 직접 매수 | TIGER 동일가중 |

|---|---|---|

| 매매차익세 | 양도소득세 22% (연 250만원 기본공제) |

배당소득세 15.4% (분리과세, 종합과세 가능) |

| 분배금세 | 미국 원천징수 15% + 한국 추가 0.4%p |

15.4% |

| 금융소득종합과세 | 분류과세 (별도) | 대상 (배당+이자 2,000만원 초과 시) |

| ISA·연금 활용 | 불가 | 가능 (절세 효과 큼) |

세금 구조가 갈라지는 분기점은 두 군데입니다. 첫째, 차익이 큰 경우. 양도소득세 22%보다 배당소득세 15.4%가 낮으니 한국 ETF가 유리합니다. 둘째, 금융소득이 많은 경우. 미국 ETF는 분류과세라 별도 처리되지만 한국 ETF는 종합과세 대상에 포함될 수 있습니다.

제 생각에는 일반적인 직장인 투자자라면 ISA·연금저축 계좌를 통해 TIGER 미국S&P500동일가중을 보유하는 게 가장 효율적입니다. 매매차익에 대한 비과세·저율 분리과세 혜택이 결정적이거든요. 다만 ISA에서 동일가중 ETF를 살 때는 이게 제 핵심 보유라기보다 시총가중 ETF에 보조로 추가하는 그림으로 가는 게 현실적일 듯합니다.

한 가지 신경 쓰이는 부분: 유동성

TIGER 동일가중 ETF의 규모 차이

RSP의 순자산은 약 870억 달러(약 120조 원)인 반면, TIGER 미국S&P500동일가중은 약 1,270억 원입니다. 약 1,000배 차이가 납니다. 한국 ETF는 아직 규모가 크지 않아서 유동성공급자(LP) 호가 의존도가 높고, 동시호가 시간대(09:00~09:05, 15:20~15:30)에는 호가 스프레드가 벌어질 수 있습니다. 큰 금액을 한 번에 매매할 때는 주의가 필요합니다.

5. 동일가중의 단점도 짚고 가자

여기까지 읽으면 동일가중이 만능 같지만, 그건 절대 아닙니다. 솔직히 말해 단점도 분명히 있습니다.

두 번째 단점, 즉 보수 차이는 장기 투자에서 무시할 수 없습니다. 0.20% vs 0.03%(VOO 기준)면 17bp 차이인데, 30년 누적으로 보면 5%p 이상 수익률을 갉아먹습니다. 동일가중의 분산 효과가 이 비용을 충분히 보상하는지가 핵심 질문입니다.

누구에게 안 맞는 상품인가

개인적으로 동일가중이 다음 분들에게는 별로 안 맞는다고 봅니다.

첫째, AI·빅테크에 적극적으로 베팅하고 싶은 분. 동일가중은 빅테크 비중을 강제로 깎아내리는 구조라 빅테크 상승의 단물을 못 받습니다. 차라리 QQQ나 VOO를 사는 게 낫습니다.

둘째, 보수에 민감한 장기 투자자. 30년 이상 묻어둘 거라면 0.03% 보수의 VOO를 두고 0.20%의 RSP·TIGER 동일가중을 사는 건 효율이 떨어집니다. 분산 효과 = 보수 차이로 보면 큰 의미 없을 수도 있습니다.

셋째, "S&P 500이라는 이름"만 보고 사는 분. 같은 500개라도 결과가 꽤 다른 상품이라는 걸 모르고 들어가면 시총가중 vs 동일가중의 성과 차이에 당황할 수 있습니다.

6. 정리와 필자의 관점

짧게 정리하면, S&P 500은 분산 투자라는 외피와 달리 실제로는 빅테크 10개에 41%가 집중된 상품이 됐습니다. 1990년의 19%에서 35년 만에 두 배가 된 거죠. 동일가중 방식은 이 집중을 풀어주는 가장 단순한 솔루션입니다. 같은 500개에 0.2%씩 균등 배분하니까요.

결과적으로 어느 쪽이 항상 이긴다고 말할 수는 없습니다. 시총가중과 동일가중은 시장 환경에 따라 주도권이 오가는 사이클을 그립니다. 2003~2010년은 동일가중이, 2015~2025년은 시총가중이 우세했고, 2026년 들어서는 다시 동일가중 쪽으로 분위기가 옮겨가고 있습니다.

필자의 관점

제가 보기에 동일가중은 "S&P 500을 대체하는 상품"이라기보다 "S&P 500의 약점을 보완하는 도구"에 가깝습니다. 시총가중 S&P 500 ETF를 핵심으로 두고, 동일가중을 일정 비중(예: 20~30%) 추가하는 방식이 현실적이라고 봅니다.

왜 그렇게 보냐면, 지금처럼 S&P 500의 P/E가 동일가중 대비 30% 비싼 시점에는 시총가중에 100% 베팅하는 게 좀 부담스럽거든요. 그렇다고 동일가중에 다 옮기는 것도 무리입니다. 빅테크 사이클이 한 번 더 강하게 올 수도 있으니까요.

한국 투자자라면 일단은 RSP보다 TIGER 미국S&P500동일가중(488500)을 ISA·연금저축 계좌에서 보유하는 게 효율적입니다. 보수는 같고, 세제 혜택이 결정적이거든요. 다만 한국 상품은 아직 규모가 작으니 유동성에는 신경 써야 합니다.

한 가지 분명한 건, "S&P 500을 사면 분산이 끝났다"는 통념을 의심해볼 시점이라는 점입니다. 41%가 10개 회사에 들어가 있는 상품을 분산이라고 부르긴 어렵거든요. 동일가중은 그 의심에 대한 한 가지 답입니다. 답이 하나뿐인 건 아니지만요.

참고 자료

· RBC Wealth Management, 'The Great Narrowing: S&P 500 concentration', 2026.01

· Tema ETFs, 'How to Stay in the S&P 500, with Less Concentration Risk', 2026.01

· AhaSignals, 'S&P 500 Concentration Risk Index (ACRI)', 2026.04

· portfolioslab.com, 'RSP vs SPY Performance Comparison', 2026.02

· Invesco, 'RSP - Invesco S&P 500 Equal Weight ETF Fact Sheet', 2026.04

· 미래에셋자산운용, 'TIGER 미국S&P500동일가중(488500) 상품 정보', 2026.02

본 글은 정보 제공 목적이며, 특정 종목·상품의 매수·매도를 권유하지 않습니다. 투자 결정과 그 결과에 대한 책임은 투자자 본인에게 있습니다. 기재된 수치와 전망은 작성 시점 기준이며 시장 상황에 따라 변동될 수 있습니다.

'ETF' 카테고리의 다른 글

| 퇴직연금 DC형 최저보수로 나스닥100, S&P500 사는 법, 안전자산 비율 최대로 이용하기! (0) | 2026.05.12 |

|---|---|

| 코스피 7822 신고가, 자본이득 429조에도 박탈감이 큰 이유 (0) | 2026.05.11 |

| 나스닥 100 편입 규칙 변경, SpaceX 패스트 엔트리, 100개 종목을 전수 점검 해보자 (0) | 2026.05.03 |

| SOL 200타겟위클리커버드콜, 분배락, 배당금 얼마? (0) | 2026.04.30 |

| PLUS 고배당주 6종 비교, 본진 +88%, 분배 1위는 PLUS 위클리커버드콜 (0) | 2026.04.29 |