개미는 포모와 패닉 그 어딘가에, S&P500 100년이 준 답

개미는 늘 포모와 패닉 양갈래에서 길을 잃고 헤맵니다.

상승장에서는 나만 못 버는 것 같아 조급해지고, 올해 3월 이란 전쟁 같은 일이 터지면 패닉에 빠져 던집니다. 누구나 한 번쯤 겪는 일입니다.

그런데 미국 증시, 사실 한국도 마찬가지인데, S&P500 기준으로 역사적 큰 사건들을 돌이켜보면 매매가 한결 쉬워집니다. 시장을 보는 네 가지 원칙과, 그걸 뒷받침하는 100년치 데이터를 정리합니다.

흔들릴 때 꺼내 보는 네 가지 원칙

거창한 건 아닙니다. 마음이 흔들릴 때마다 꺼내 보는 네 줄입니다.

| 1 | 증시는 우상향한다 길게 보면 결국 오른다 |

| 2 | 언제든 하락장 대비를 하고 있어야 한다 현금과 마음의 준비 |

| 3 | 고점에 물려도 대장주면 탈출시켜준다 단, 뒤에 단서가 붙는다 |

| 4 | 기다리면 조정장, 하락장이 온다 기회는 반드시 다시 온다 |

이 원칙들이 폭락장을 직접 겪고 나온 건 아닙니다. 2025년부터 주식을 시작했으니, 그 전 상승장은 듣기만 했습니다.

워런 버핏은 지금까지 네다섯 번의 폭락장을 겪었다고 합니다. 아마 오일쇼크, 닷컴버블, 금융위기 정도일 겁니다. 그에 비하면 작년과 올해의 출렁임은 귀여운 애교 수준이었던 셈입니다.

경험이 없는 만큼, 빈자리는 숫자로 메웁니다. 원칙 하나하나를 데이터로 확인하면 됩니다.

증시는 우상향한다, 그런데 골짜기가 깊다

첫 번째 원칙, 증시는 우상향한다. 데이터로도 분명합니다.

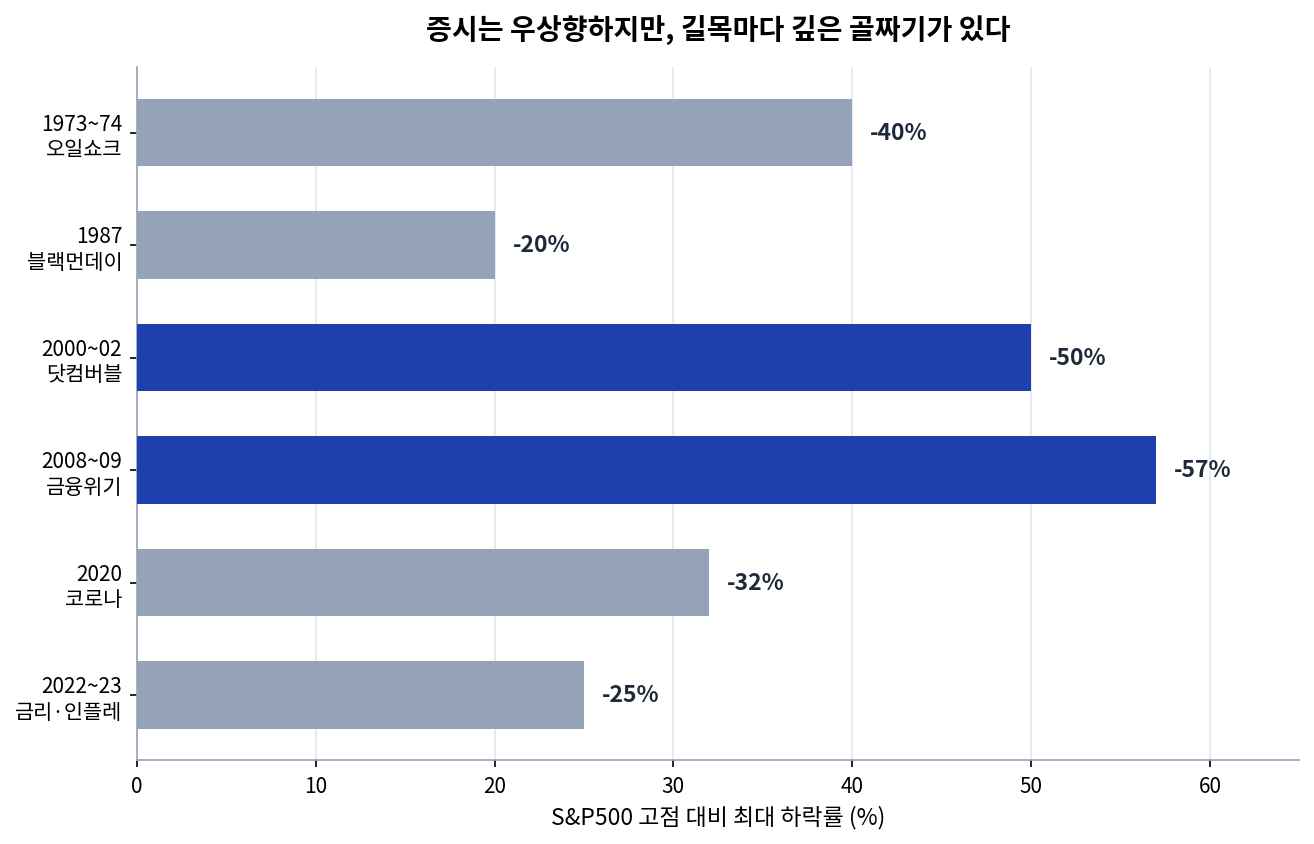

S&P500은 1957년 이후 배당을 포함한 연평균 총수익률이 약 10.3% 수준입니다. 길게 보면 우상향이 맞습니다. 문제는 그 길 중간중간에 꽤 깊은 골짜기가 있다는 점입니다.

직접 정리해본 역사적 쇼크들입니다. 1973~74년 오일쇼크 때 약 40% 하락, 2000년 닷컴버블 때 S&P 약 50%(나스닥은 약 80%), 2008년 금융위기 때 약 57%. 숫자를 늘어놓고 보면 꽤 아찔합니다.

통계는 이렇습니다. 2차대전 이후 S&P500에서 10% 조정장은 48번 있었고, 그중 12번이 20% 넘게 빠지는 약세장으로 번졌습니다. 30% 이상 대폭락은 드물어도 10~15년 간격으로 일곱 번쯤 나타났습니다.

두 번째 원칙, 언제든 하락장 대비를 하고 있어야 한다는 말이 괜한 소리가 아닙니다. 골짜기는 반드시 옵니다.

대장주가 탈출시켜준다, 단 시간이라는 대가가 있다

세 번째 원칙이 가장 조심스럽습니다. 고점에 물려도 대장주면 탈출시켜준다.

틀린 말은 아닙니다. 그런데 이 문장에는 빠진 단어가 하나 있습니다. 바로 시간입니다.

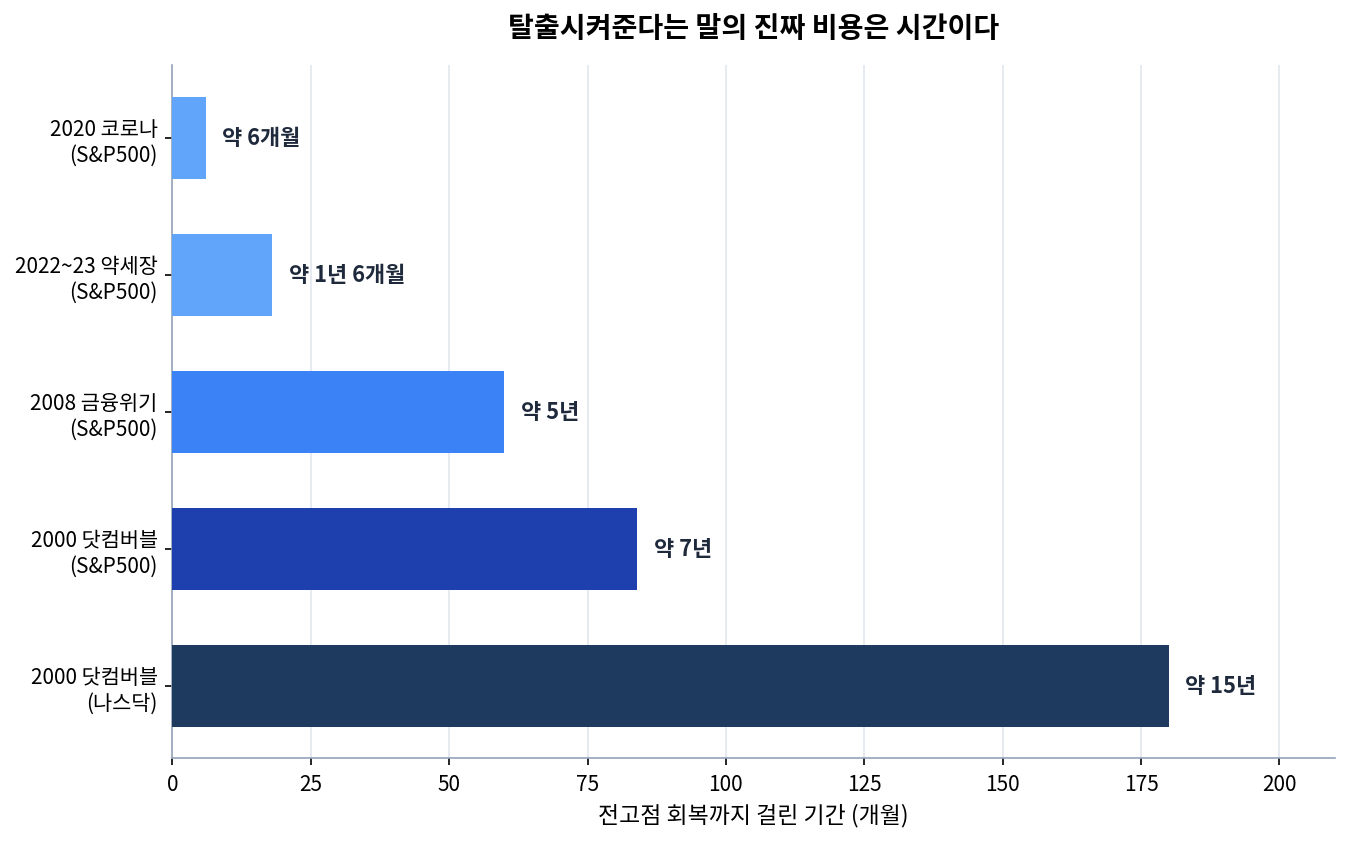

회복 기간을 나란히 두면 얘기가 달라집니다. 2020년 코로나 때는 약 6개월 만에 돌아왔습니다. 연준이 곧장 금리를 내리고 돈을 풀었으니까요. 그런데 닷컴버블은 S&P500 기준 회복에 약 7년, 나스닥은 약 15년이 걸렸습니다.

가장 마음에 걸리는 부분

2000년 나스닥 고점에 한 번에 들어간 사람은 본전 찾는 데 15년이 걸렸습니다. 30대에 물렸으면 40대 후반에야 겨우 본전입니다. 지수가 결국 회복한다는 게, 한 사람의 인생 시간까지 돌려준다는 뜻은 아닙니다.

그래서 세 번째 원칙은 이렇게 고쳐 써야 합니다. 대장주는 탈출시켜준다, 단 그 시간을 버틸 수 있을 때만.

주목할 데이터가 하나 더 있습니다. 같은 닷컴버블이라도 한 번에 넣지 않고 꾸준히 나눠 산 경우 평균 약 4년 4개월 만에 원금을 회복했다는 연구입니다. 같은 위기를 겪고도 15년과 4년으로 갈립니다. 인내라는 게 무작정 버티는 게 아니라, 한 번에 몰빵하지 않는 인내에 가깝다는 뜻입니다.

기다렸다가, 주도주를 산다

네 번째 원칙, 기다리면 조정장이 온다. 매매할 때 가장 자주 곱씹는 원칙입니다.

주식은 단순합니다. 싸게 사서, 오르면 판다. 그게 전부입니다.

어려운 건 '싸게'와 '오르면' 사이의 시간입니다. 매력적인 가격이 올 때까지 기다리는 게 말처럼 쉽지 않습니다. 다들 사니까 따라 사고 싶고, 안 사면 뒤처지는 것 같으니까요.

매력적인 가격이 나타날 때까지 기다리는 인내와, 그 가격이 왔는지 판단하는 통찰력. 투자에 필요한 건 결국 이 둘입니다.

그럼 뭘 사느냐. 누구나 아는 유명한 대형주, 그중에서도 시장 주도주입니다. 지금이라면 반도체입니다. 물려도 우상향할 가능성이 가장 높으니까요.

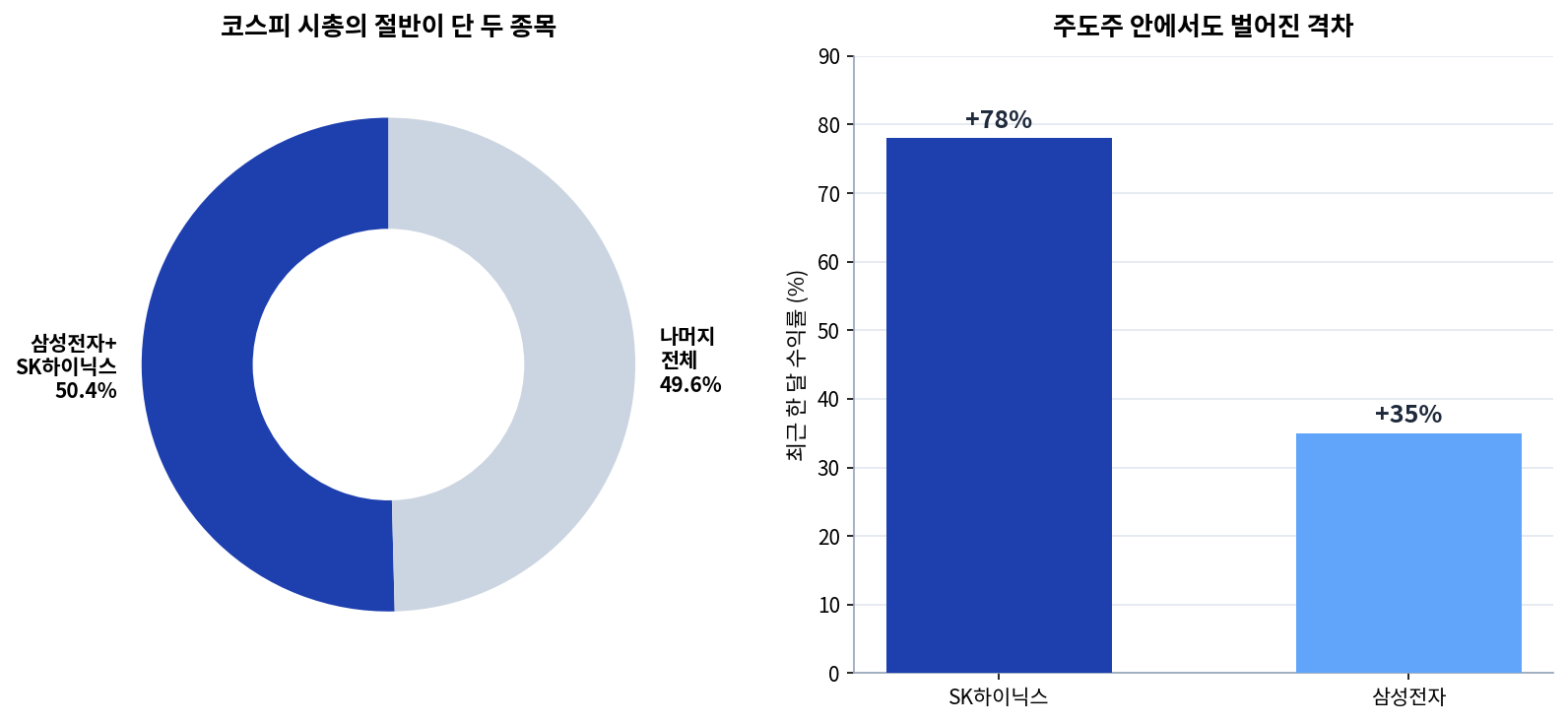

실제로 지금 코스피를 사상 최고치로 끌어올리는 동력이 반도체입니다.

그런데 바로 그 쏠림이 좀 무섭습니다. 삼성전자와 SK하이닉스 두 종목 시총이 코스피 전체의 50.4%를 넘었습니다. 단 두 종목이 시장의 절반입니다.

코스피가 최고치를 쓴 날에도 열 종목 중 아홉은 빠졌다는 얘기도 있습니다. 지수는 올라도 정작 내 종목은 안 오르는 장세입니다.

결론은 분명합니다. 주도주가 반도체인 건 맞습니다. 다만 '지금 아무 가격에나' 사는 건 그렇게 경계하던 포모 그 자체입니다. 매수 후 마이너스 5~10%에 발을 동동 구르지 않으려면, 매력적인 가격이 올 때까지 기다리는 인내심이 필요합니다. 그게 네 번째 원칙의 진짜 의미입니다.

정리

포모와 패닉은 반대 같지만 뿌리가 같습니다. 둘 다 가격에 판단을 맡긴 상태입니다. 오를 때 따라 사고, 빠질 때 따라 파는 것. 결국 기준이 없어서 생기는 병입니다.

네 가지 원칙을 데이터로 확인한 결론은 명확합니다. 우상향은 맞되 골짜기가 깊고, 대장주는 탈출시켜주되 시간이 듭니다. 그래서 답은 '아무 때나 사도 된다'가 아니라 '비싸게 한 번에 사지 않는다'로 모입니다.

필자의 관점

우상향을 믿는다면, 그 믿음의 결론은 서두름이 아니라 여유여야 합니다. 어차피 오를 거라면 고점에서 조급해할 이유가 없습니다. 같은 우상향 논리에서 정반대 행동이 나옵니다. 분할 매수, 그리고 현금 비중을 남겨두는 것. 포모와 패닉을 고치는 약은 결국 미리 정해둔 나만의 가격 하나뿐이라고, 저는 그렇게 봅니다.

참고 자료

· Schwab Center for Financial Research, S&P500 고점 대비 30% 이상 하락 사례 및 회복 기간

· KB자산운용, 'S&P500 시간 분산 투자'

· MBC뉴스, '코스피 또 최고치인데 10개 중 9종목은 하락', 2026.05

· 이투데이, '코스피 8000, 반도체 이익 장세 시험대', 2026.05

본 글은 정보 제공 목적이며, 특정 종목·상품의 매수·매도를 권유하지 않습니다. 투자 결정과 그 결과에 대한 책임은 투자자 본인에게 있습니다. 기재된 수치와 전망은 작성 시점 기준이며 시장 상황에 따라 변동될 수 있습니다.

'정책·시장' 카테고리의 다른 글

| 브로드컴은 왜 사상 최대 실적에도 빠졌나, 코스피까지 흔든 진짜 원인은 금리와 빚 (0) | 2026.06.07 |

|---|---|

| 원달러 1,560원. 근데 엔화 160엔 은 왜 그럴까 (17년 만 최고) (0) | 2026.06.07 |

| SpaceX·OpenAI·Anthropic 동시 상장, 3조 달러가 증시를 어떻게 빨아들이나 (0) | 2026.05.26 |

| 시공테크 한덕수 테마주, 정치 테마주는 이렇게 만들어진다 (1) | 2026.04.28 |

| 코스피 6,648 사상 최고와 환율 1,477원, 모순의 정체 (0) | 2026.04.27 |